La notion de charge extraordinaire recouvre un ensemble de dépenses qu’un contribuable n’a pu se soustraire du fait de sa situation personnelle ou familiale. Il s’agit donc de charges qui sont indépendantes des revenus et des ressources du contribuable.

L’ensemble de ces frais peut constituer une charge extraordinaire qui pourra être déduite du revenu imposable du contribuable.

Le frontalier a deux solutions :

- faire valoir l’ensemble de ces charges en fonction de ses revenus (notamment s’il a supporté énormément de charges sur une année) ;

- faire valoir le montant forfaitaire de 5.400 € pour certaines charges (principalement garde d’enfants) si le montant de ces frais se rapproche de ce forfait.

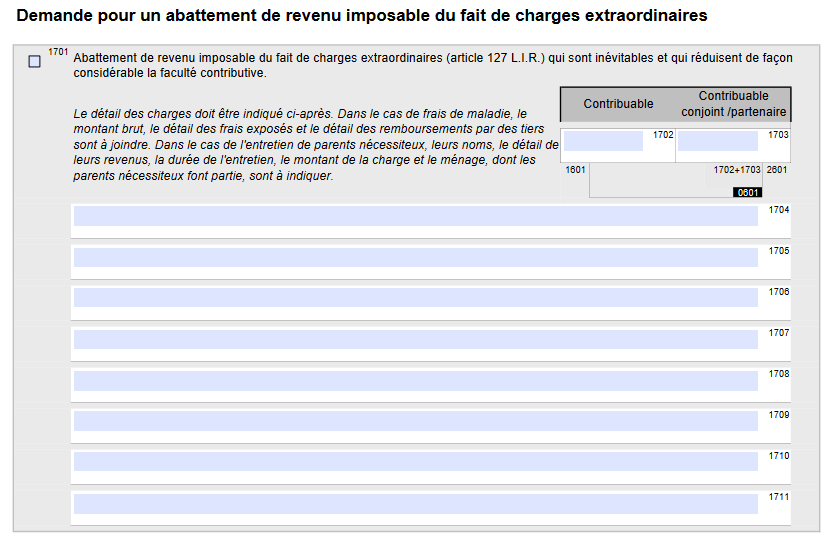

Demande pour un abattement de revenu imposable du fait de charges extraordinaires (cases 1701 à 1711)

Sont considérées comme des charges extraordinaires les dépenses provoquées par :

- un événement exceptionnel ;

- un événement inévitable auquel le contribuable ne peut se soustraire.

Il s’agira ainsi des frais de maladie (non-remboursés), frais funéraires, frais de justice ou honoraires d’avocat à l’occasion d’un procès pénal ou d’un divorce, frais d’entretien des personnes pouvant réclamer des aliments (ascendant/descendant, y compris beaux-parents, ou époux séparés de corps), ainsi que des frais liés à un régime alimentaire spécifique dicté par des nécessités médicales.

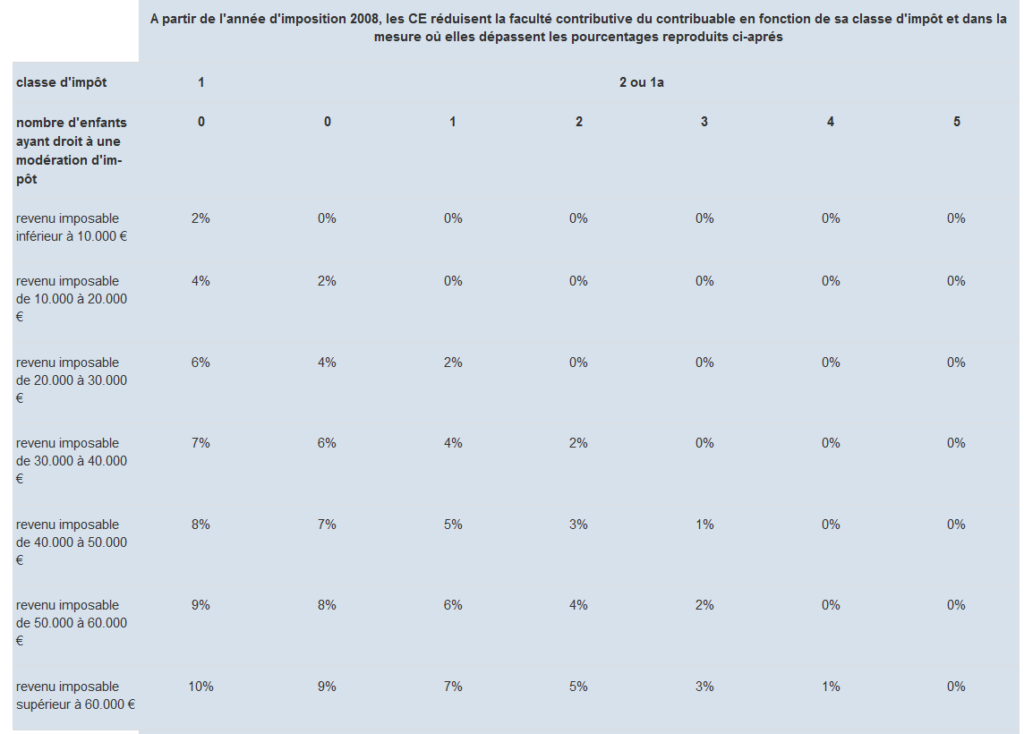

Les dépenses doivent être réelles et réduire considérablement vos capacités contributives. C’est le cas lorsque les charges extraordinaires dépassent les pourcentages de revenu imposable suivants :

Exemple :

Vous avez un enfant à charge et un revenu imposable de 40.000 €. Vous pourrez déduire toutes les charges réelles supérieures à 1.600 € (40.000 x 4% = 1.600 €). Si vous avez un montant de 8.000 € à déduire pour des frais de garde d’enfant, vous pourrez déduire un montant de 6.400 € (8.000 – 1.600 €).

Pour bénéficier de cet abattement, vous devez cocher la case 1701, puis compléter les cases 1702 à 1711.

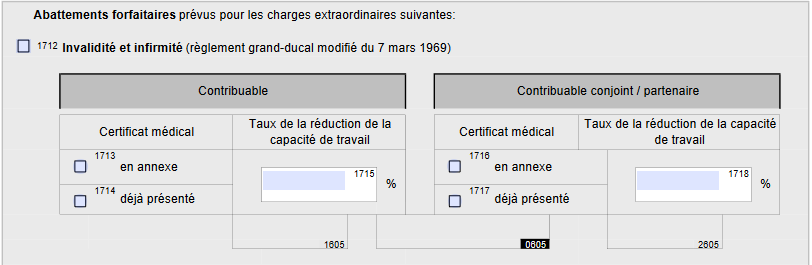

Invalidité et infirmité (cases 1711 à 1718)

Principe : vous pouvez demander, si vous êtes en situation de handicap, un abattement forfaitaire de revenu imposable au titre des charges extraordinaires qui sont en rapport direct avec l’état d’invalidité ou d’infirmité.

Cela concerne :

- les mutilés de guerre ;

- les victimes d’un accident de travail ;

- les personnes physiquement handicapées autres que celles visées ci-dessus et les personnes mentalement

- handicapées, à condition que le dommage corporel ou mental dont elles sont atteintes subsiste pendant une

- durée prévisible d’un an au moins ;

- les personnes souffrant d’une maladie reconnue comme maladie professionnelle ;

- les personnes aveugles ou dont la vision centrale est inférieure à 5% de la normale ;

- les personnes, qui, en raison de leur infirmité, ne peuvent pas vivre sans l’aide et les soins de tierces personnes.

Le montant des déductions est repris sous le lien suivant: https://impotsdirects.public.lu/fr/az/c/charg_extra.html

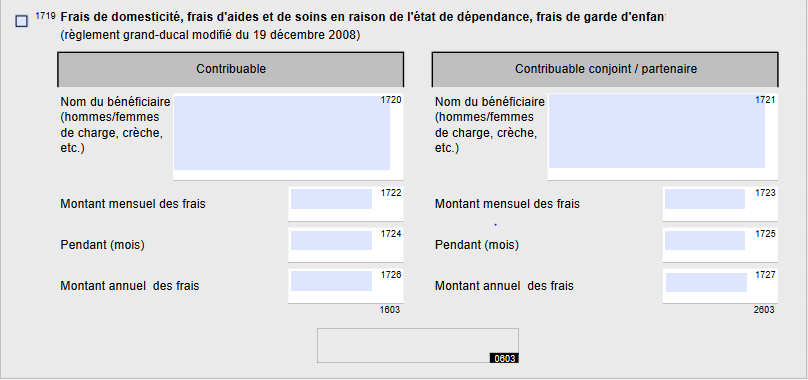

Abattement forfaitaire pour frais de domesticité, frais d’aides et de soins en raison de l’état de dépendance, ainsi que pour frais de garde d’enfant (cases 1719 à 1727)

Sont visés ici:

- Les frais de domesticité – comprennent les sommes pour les aides de ménage, hommes ou femmes de charge et autres gens de maison déclarés, qui travaillent à l’intérieur de votre domicile

- les frais d’aide et de soins – correspondent aux charges relatives à l’emploi de personnes engagées pour assurer des aides et des soins nécessaires en raison de l’état de dépendance du contribuable, de son conjoint imposable collectivement ou d’un enfant,

- les frais de garde d’enfants – s’entendent des frais de garde d’enfants de moins de 14 ans auprès d’organismes agréés, même dans un autre État membre de l’Union Européenne, attestés par facture.

Montant:

Plafond maximum de 450€/mois ou 5.400 €/an